Par MonRFS — le réseau qui partage, réfléchit, et rend l’invisible un peu plus clair

Quand le concret du soin rencontre l’abstrait de la finance

Dans nos métiers, kinésithérapeutes, ostéopathes, ergothérapeutes, psychologues, médecins, nous passons nos journées dans le réel. Un genou qui craque. Un souffle qui se modifie. Une douleur qui recule. Un geste qui redevient possible.

Nous travaillons avec du vivant, de l’adaptation, de l’incertitude maîtrisée. Nous raisonnons en charge, en progressivité, en contexte, en temps long.

Et pourtant, dès que l’on parle d’argent, beaucoup d’entre nous ont l’impression de changer de monde. Un monde abstrait. Des chiffres, des courbes, des produits. Un langage qui ne semble pas fait pour nous.

Et si c’était une erreur de lecture ?

La finance n’est pas un monde à part. Elle obéit très souvent aux mêmes lois que le vivant.

Charge. Adaptation. Frottements. Régularité. Trajectoire. Incertitude.

Il n’existe pas un bon placement. Il existe une biomécanique du patrimoine : une manière d’évaluer, de doser, de progresser sans se blesser.

Cet article n’a pas vocation à transformer des soignants en experts financiers. Il vise simplement à poser des repères de culture financière, avec un langage familier à nos métiers, pour mieux comprendre, éviter certains pièges… et reprendre un peu de contrôle.

Règle 1 — Virtuel ≠ volatil : savoir ce que l’on détient vraiment

Avant de parler de rendement ou de risque, il faut d’abord comprendre ce que l’on possède réellement.

Un produit peut être immatériel sans être virtuel. Un prix peut varier sans que l’actif disparaisse.

Les produits bancaires (logique de trésorerie)

Livret A / LDDS (~1,5 % en 2026) / LEP (~2,5 %) → placements de sécurité → 0 % impôt, 0 % prélèvements sociaux. Utiles pour une réserve, pas pour faire croître un patrimoine.

⚠️ Attention au PEL : il ressemble à un livret, mais n’a pas la fiscalité réglementée. Les intérêts sont soumis aux prélèvements sociaux, et souvent à l’impôt.

Les actifs réels souvent perçus comme « volatils »

- Actions → parts d’entreprises réelles (activité, salariés, clients).

- ETF → paniers d’actions, exposition directe à l’économie réelle.

- SCPI → parts d’immeubles (bureaux, santé, commerces), actif réel, mais résultat très dépendant de la fiscalité.

On n’investit jamais dans un chiffre sur un écran. On investit dans des actifs réels, avec des règles de rendement, de durée et de fiscalité.

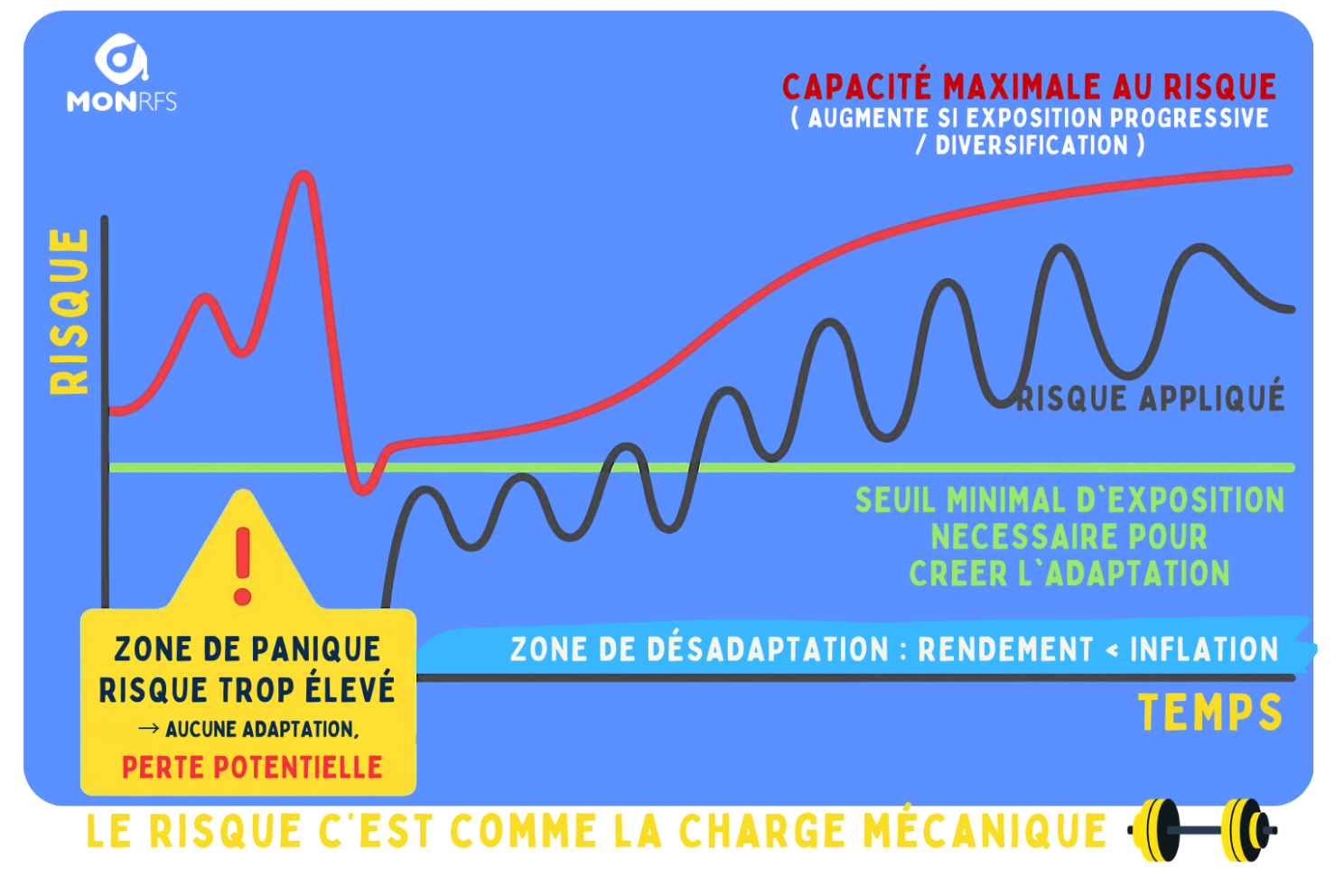

Règle 2 — Le risque, c’est comme la charge mécanique

On l’a tous observé en pratique : un patient qui augmente trop vite → se blesse. Un patient qui progresse juste → s’adapte.

La charge se construit, elle ne se subit pas. En finance, la logique est identique : investir tout un capital, sur un seul support, sur une seule année, revient à faire porter une charge maximale à un système non préparé.

Le risque n’est pas un saut dans le vide. C’est une montée progressive et consciente.

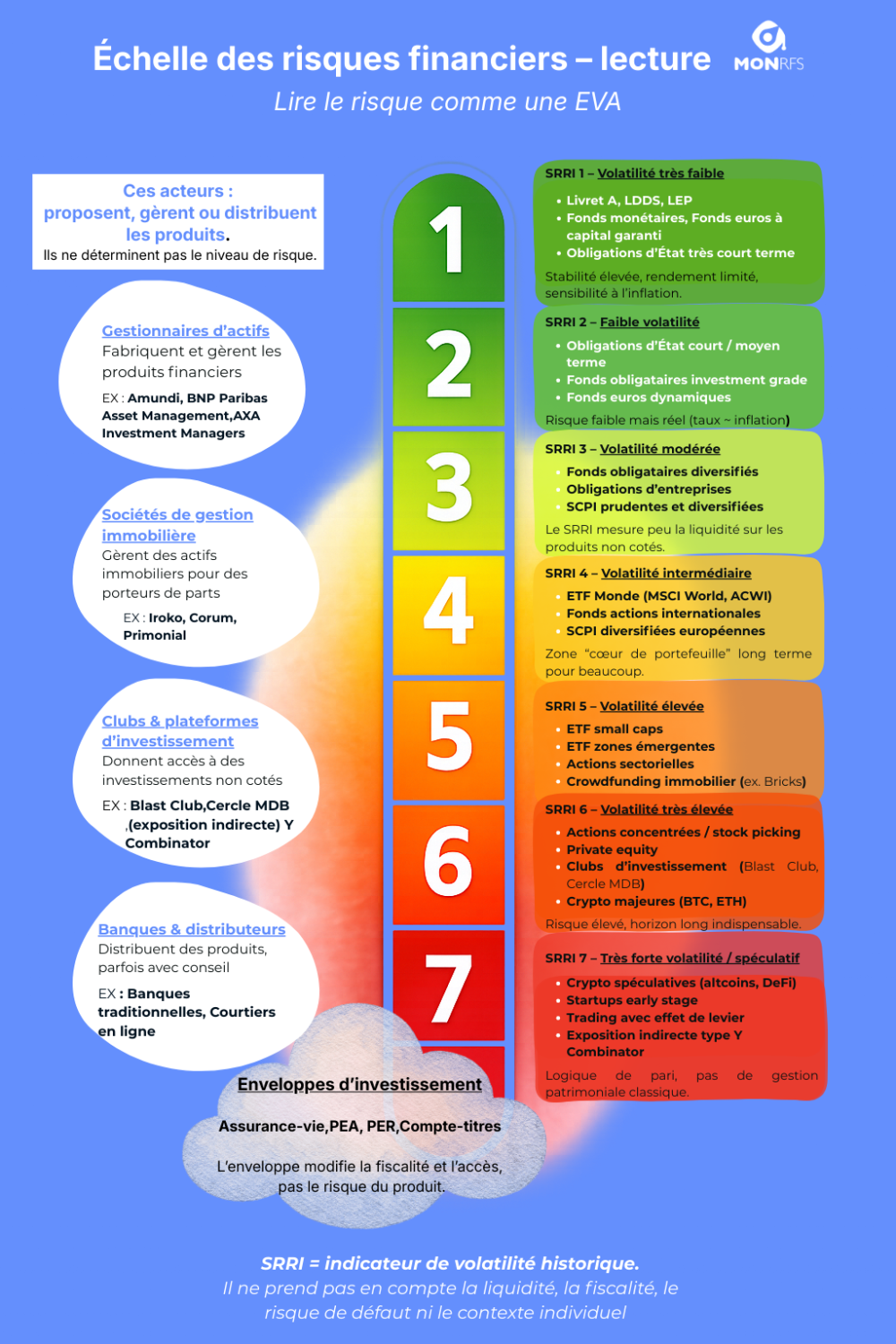

Règle 3 — Comprendre le risque avant de choisir un produit

Il y a une étape incontournable : savoir évaluer le niveau de risque d’un produit. En santé, on ne prescrit jamais un exercice ou une exposition sans avoir une idée du risque associé. On utilise des repères simples : échelle de la douleur, échelle du risque de chute, niveau de vigilance clinique.

En finance, c’est exactement la même logique. Tous les produits ne se valent pas en termes de risque, même s’ils sont souvent présentés sur un pied d’égalité.

Une règle simple : penser en échelle, pas en promesse

Règle 4 — Le contexte change tout

En ergothérapie, un même geste peut être impossible dans un environnement mal pensé… et parfaitement réalisable dans un contexte adapté.

En finance, c’est strictement pareil. Un placement peut être :

- pertinent à 30 ans,

- dangereux à 50,

- inutile à 65.

Le « bon produit » n’existe jamais seul, il existe dans une vie avec : un âge, une situation familiale, une stabilité professionnelle, un horizon de temps, une charge mentale, un niveau de revenus, une fiscalité.

Le contexte précède toujours le conseil.

Règle 5 — Les performances passées ne préjugent jamais de la suite

Un patient allait bien hier… cela ne garantit rien pour demain. Le vivant n’a pas de mémoire stable. Le marché non plus. Une année à +12 % n’annonce rien et une année à –8 % n’annonce rien.

Le marché sur-réagit, se calme, s’emballe, respire.

Ce qui compte n’est pas le hoquet court, mais la respiration longue.

C’est pour cela que la diversification, le lissage et le temps long sont des piliers… et non des options.

Règle 6 — Crypto, startups, private equity : la zone rouge HVBA

En ostéopathie, un HVBA n’est pas dangereux en soi. Il est puissant, mais exigeant. Il demande : une indication claire, une maîtrise technique, une grande prudence.

Crypto, private equity, startups fonctionnent sur la même logique. Ce ne sont pas des placements. Ce sont des expositions à haut risque. Parfois spectaculaires. Souvent imprévisibles.

Règle de prudence personnelle : Le risque élevé, c’est le piment. Jamais le plat. Pas plus de 5 % du patrimoine.

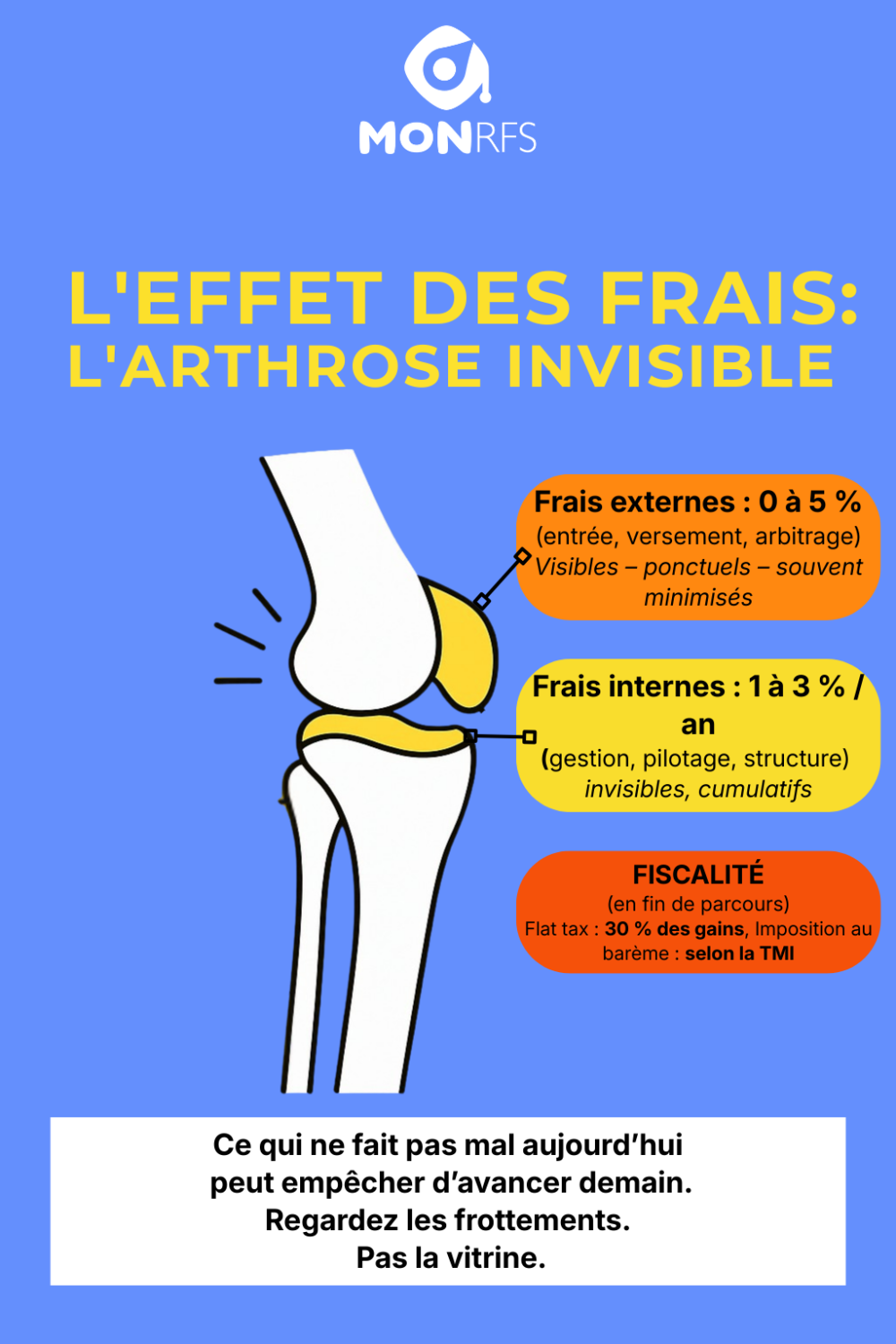

Règle 7 — Les frais : l’arthrose invisible

L’arthrose progresse sans bruit. Les frais aussi. Un support affiché à 5,5 % brut peut en réalité délivrer :

- – 1 % de frais de gestion

- – 1 % de frais internes

- – 1 % de pilotage

- – 0,5 % de frais d’enveloppe

👉 Résultat : 2 % net réel.

Le système progresse… mais avec une béquille invisible.

Toujours regarder les frottements réels, jamais la vitrine.

Règle 8 — La liquidité : c’est l’accessibilité fonctionnelle

En ergothérapie, un outil inutilisable n’est pas un bon outil. Certains placements sont séduisants sur le papier, mais deviennent problématiques le jour où l’on a besoin de sortir :

- SCPI françaises en direct,

- produits structurés,

- fonds à formule,

- autocalls,

- certains PER verrouillés.

Question prioritaire : Quand et comment puis-je récupérer mon argent ?

Règle 9 — La gestion pilotée : rassurante… mais souvent coûteuse

Comme un protocole trop rigide : rassurant, structurant, mais pas toujours optimal.

Beaucoup de gestions pilotées sous-performent des stratégies simples : quelques supports lisibles, des frais faibles, un rééquilibrage annuel.

En clinique comme en finance : complexité ≠ efficacité.

Règle 10 — Le conseiller, c’est ton superviseur clinique

Un bon gestionnaire de patrimoine ne « vend » pas un produit. Il construit :

- un objectif,

- une stratégie,

- une trajectoire,

- un suivi,

- des ajustements dans le temps.

On ne choisit pas un taux. On choisit un raisonnement adapté à une personne.

Règle 11 — L’intérêt composé : fausse citation, vraie logique

La citation attribuée à Einstein est probablement apocryphe. Mais l’idée est centrale.

Un exercice par jour → autonomie. Un enfant progresse par répétitions. Un patient chronique avance par micro-briques. L’épargne fonctionne exactement de la même façon.

50 €, 100 €, 150 € par mois, sur 15 à 20 ans, créent un effet de boule de neige considérable.

Le vrai moteur n’est pas la chance. C’est le temps + la régularité.

Règle 12 — Diversifier, c’est multiplier les bilans

En rééducation, on n’évalue jamais une seule variable. En patrimoine, c’est identique. Multiplier les moteurs :

- actions (ETF Monde),

- immobilier (SCPI internationales),

- stabilité (fonds euros / obligations),

permet de lisser les contraintes.

Une seule source = fragilité. Plusieurs moteurs = résilience.

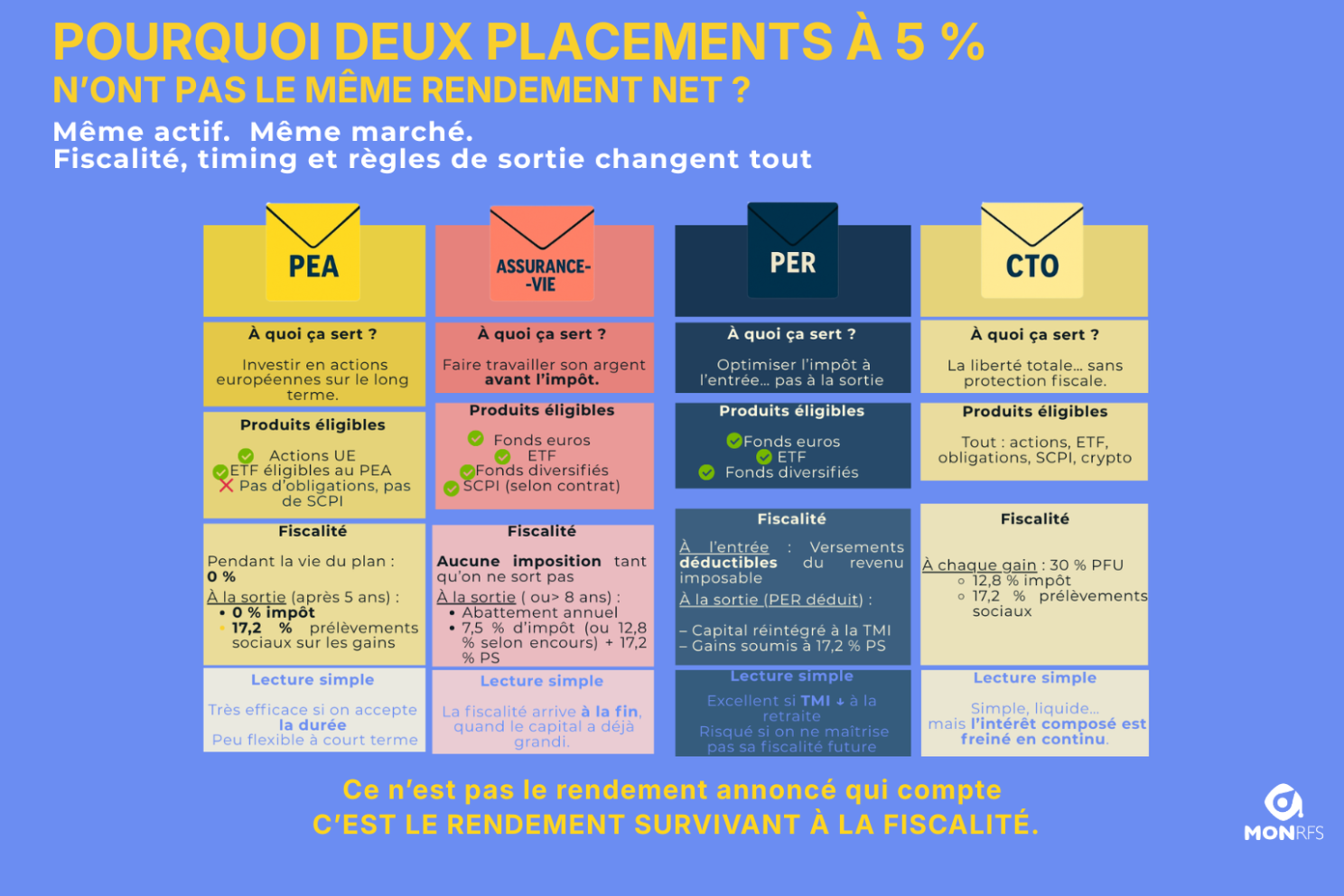

Règle 13 — La fiscalité : la limitation fonctionnelle finale

La fiscalité ne fait pas mal au début. Elle n’entrave pas le rendement. Mais elle apparaît au moment de sortir. Tout allait bien… jusqu’au geste final.

Revenus + TMI + prélèvements sociaux = frottement maximal en fin de parcours.

Une même SCPI peut être excellente… ou catastrophique… selon l’enveloppe.

Règle 14 — L’assurance-vie : un cadre, pas un traitement

En psychothérapie, le cadre est essentiel. Mais ce ne sont pas les murs qui soignent : ce sont les outils à l’intérieur. L’assurance-vie fonctionne exactement pareil.

Le contrat est le cadre. ETF, fonds euros nouvelle génération, supports immobiliers sont les outils.

Un couteau suisse remarquable, ou un aspirateur à frais.

Ce n’est jamais le contrat qui fait la performance. C’est ce qu’il contient.

Conclusion — La culture financière comme autonomie

Dans le soin, nous cherchons l’autonomie des patients. En finance personnelle, la démarche est la même.

Comprendre avant d’agir. Réduire les frottements inutiles. Penser long terme plutôt que promesses.

La curiosité est un outil thérapeutique. C’est aussi un outil financier.

Parce qu’au fond… qui n’est curieux ?

Nota bene — Sans logique de vente, certaines initiatives illustrent une évolution intéressante : des outils plus lisibles, plus transparents, avec moins d’intermédiaires. Plateformes d’agrégation patrimoniale, contrats d’assurance-vie plus ouverts, SCPI plus lisibles, clubs d’investissement ou initiatives collectives (type Finary, Linxea Spirit 2, Iroko, clubs d’investisseurs Blast C, le cercle MDB, private equity, projets émergents comme SpineCAO…). Le but n’est pas de recommander. Le but est de savoir que cela existe, pour choisir en conscience.