Le soin du vivant…

et le soin de son argent

En 30 secondes : le risque se dose comme une charge mécanique · les frais usent comme une arthrose invisible (référence ETF : 0,8 %) · l’intérêt composé fait ×3,9 à 7 %/an sur 20 ans · la zone spéculative se limite à 5 % du patrimoine · la fiscalité se planifie (PEA, assurance-vie). 14 règles sans jargon, sans vente.

Et pourtant, dès que l’on parle d’argent, beaucoup d’entre nous ont l’impression de changer de monde. Et si c’était une erreur de lecture ?

Charge · Adaptation · Frottements · Régularité · Trajectoire

01 Virtuel ≠ volatil : savoir ce que l’on détient vraiment

Avant de parler de rendement ou de risque, il faut comprendre ce que l’on possède réellement. Un produit peut être immatériel sans être virtuel. Un prix peut varier sans que l’actif disparaisse.

Les produits bancaires (logique de trésorerie)

Livret A / LDDS (~1,5 % en 2026) • LEP (~2,5 %) → placements de sécurité. 0 % impôt, 0 % prélèvements sociaux. Utiles pour une réserve d’urgence, pas pour faire croître un patrimoine.

Les actifs réels souvent perçus comme « volatils »

- Actions → parts d’entreprises réelles (activité, salariés, clients).

- ETF → paniers d’actions, exposition directe à l’économie réelle.

- SCPI → parts d’immeubles — actif réel, mais résultat très dépendant de la fiscalité.

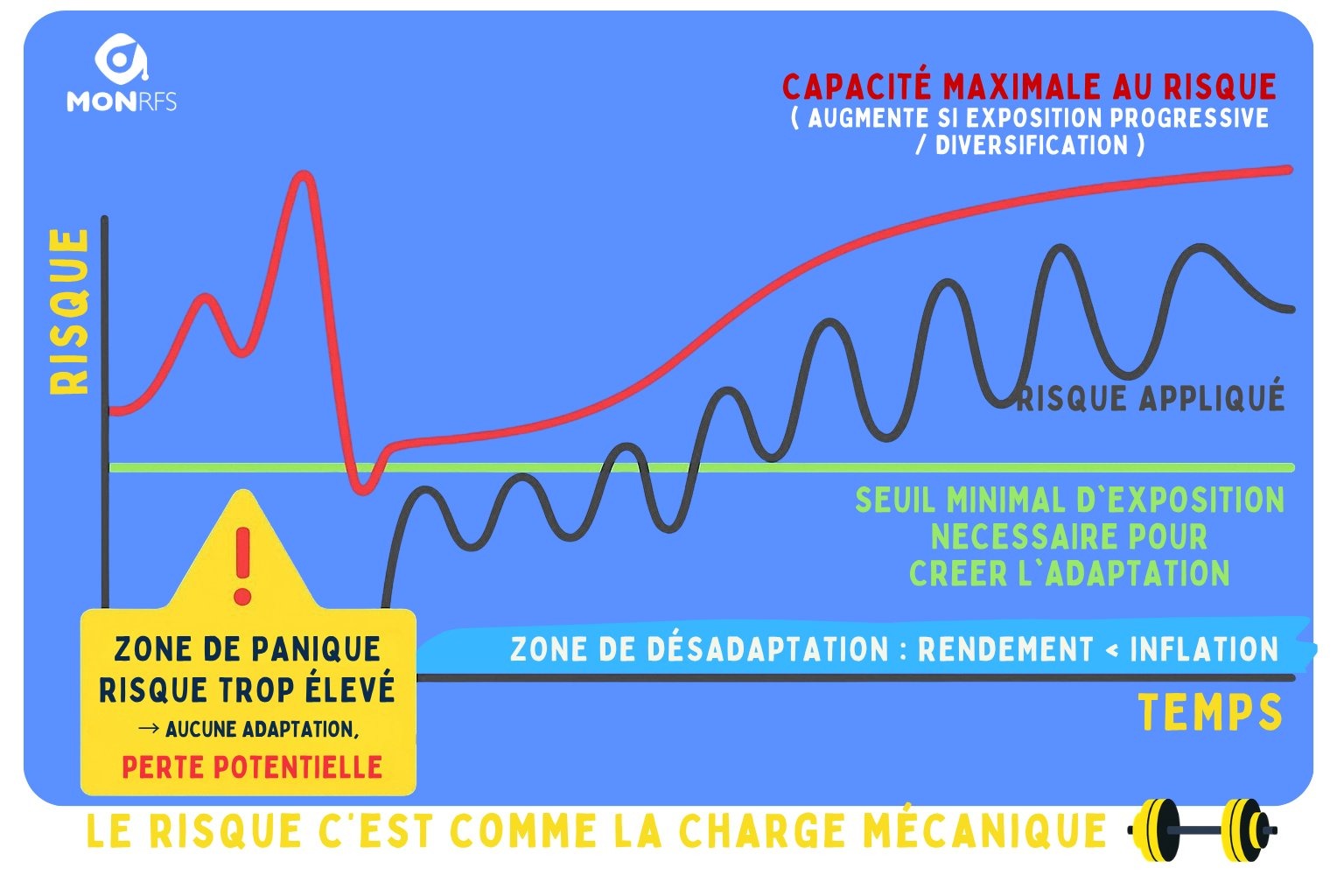

02 Le risque, c’est comme la charge mécanique

On l’a tous observé en pratique : un patient qui augmente trop vite → se blesse. Un patient qui progresse juste → s’adapte. La charge se construit, elle ne se subit pas. En finance, la logique est identique.

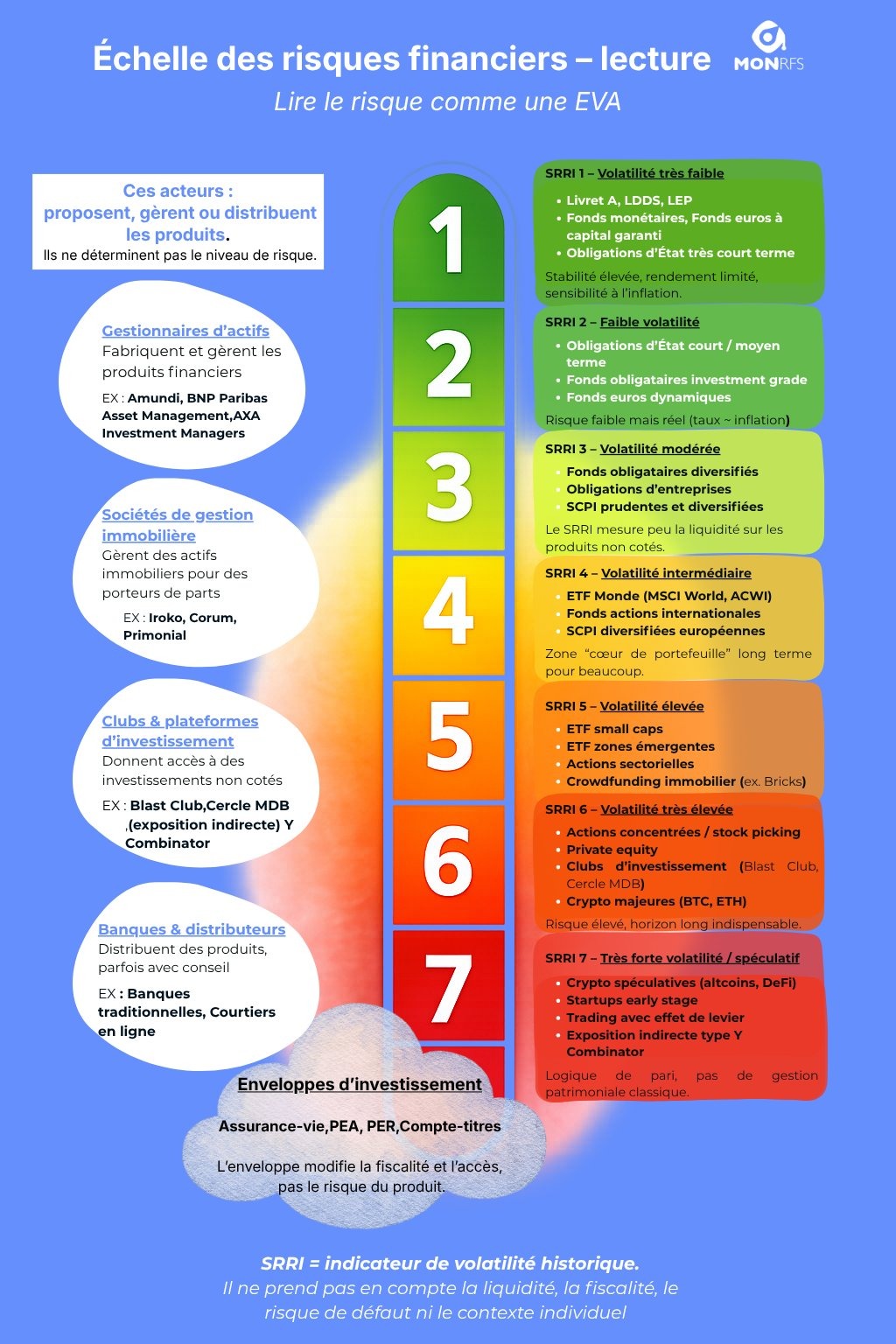

03 Comprendre le risque avant de choisir un produit

En santé, on ne prescrit jamais un exercice sans avoir une idée du risque associé. On utilise des repères simples : échelle de la douleur, niveau de vigilance clinique. En finance, c’est exactement la même logique. Le SRRI (1–7) est l’équivalent de l’EVA douleur.

04 Le contexte change tout

En ergothérapie, un même geste peut être impossible dans un environnement mal pensé… et parfaitement réalisable dans un contexte adapté. En finance, c’est strictement pareil. Le « bon produit » n’existe jamais seul — il existe dans une vie avec un âge, un statut BNC ou salarié, un horizon de temps, une fiscalité.

05 Les performances passées ne préjugent jamais de la suite

Un patient allait bien hier… cela ne garantit rien pour demain. Le marché sur-réagit, se calme, s’emballe, respire. Une année à +12 % n’annonce rien. Une année à −8 % n’annonce rien.

06 Crypto, startups, private equity : la zone rouge HVBA

En ostéopathie, un HVBA n’est pas dangereux en soi. Il est puissant, mais exigeant. Crypto, private equity, startups fonctionnent sur la même logique : pas des placements, des expositions à haut risque.

le risque réel — max 5 %

Ni avec l’épargne de sécurité

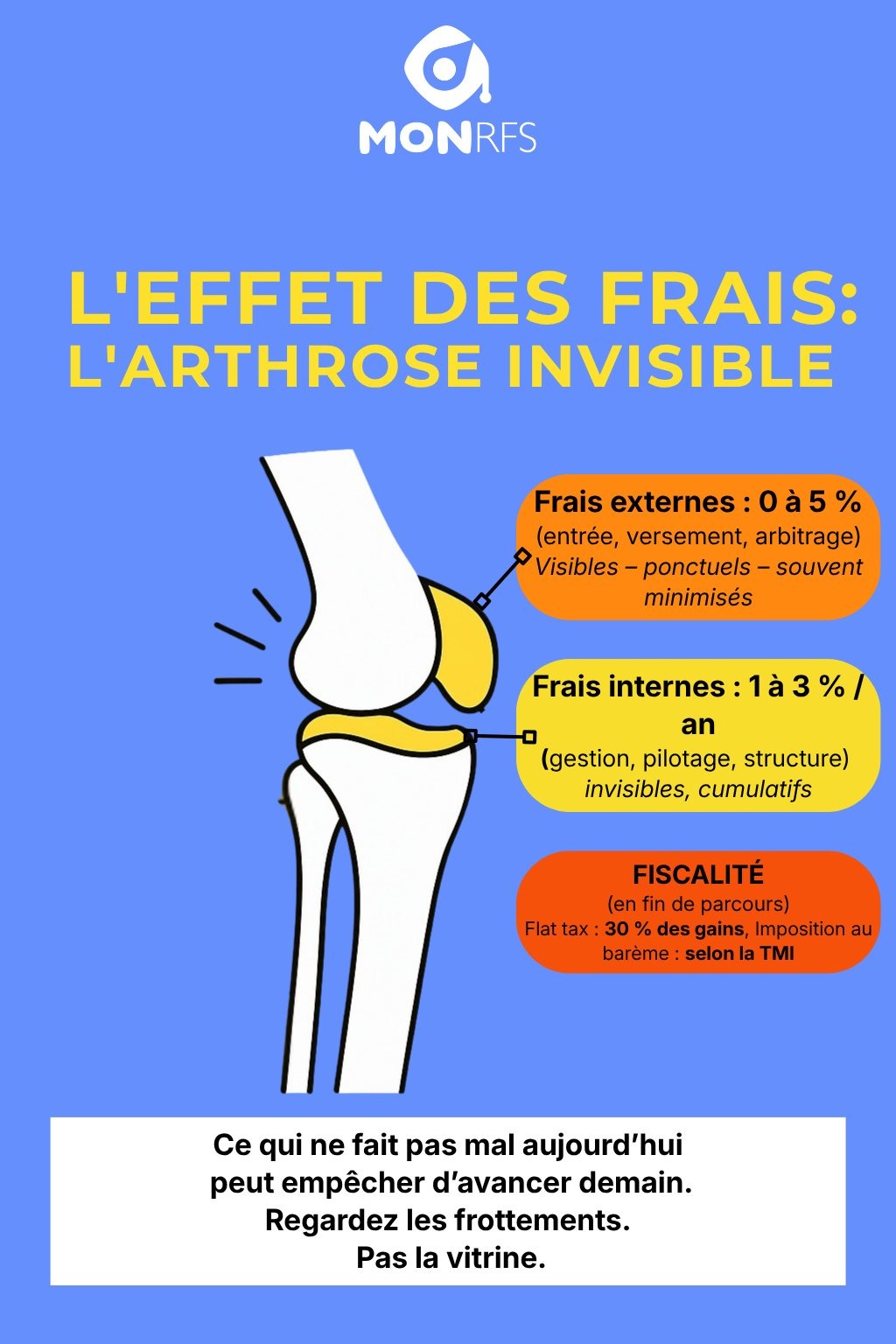

07 Les frais : l’arthrose invisible

L’arthrose progresse sans bruit. Les frais aussi. Un support affiché à 5,5 % brut peut en réalité délivrer 2 % net réel après frais cumulés. Le système progresse… mais avec une béquille invisible.

| Type de frais | Exemple | Impact annuel |

|---|---|---|

| Frais de gestion enveloppe | AV classique | −0,6 à 1 % |

| Frais de fonds / OPC | OPCVM actif | −1 à 2 % |

| Frais de pilotage | Gestion pilotée | −0,5 à 1 % |

| Frais d’entrée | SCPI, certains fonds | 8–12 % à l’entrée |

| ETF World gestion libre | PEA / AV Spirit 2 | ~0,8 % total |

08 La liquidité : l’accessibilité fonctionnelle

En ergothérapie, un outil inutilisable n’est pas un bon outil. Certains placements sont séduisants sur le papier, mais problématiques le jour où l’on a besoin de sortir : SCPI françaises en direct, produits structurés, PER verrouillés avant la retraite.

09 La gestion pilotée : rassurante… mais souvent coûteuse

Comme un protocole trop rigide : rassurant, structurant, mais pas toujours optimal. Beaucoup de gestions pilotées sous-performent des stratégies simples : quelques supports lisibles, des frais faibles, un rééquilibrage annuel.

10 Le conseiller, c’est ton superviseur clinique

Un bon gestionnaire de patrimoine ne « vend » pas un produit. Il construit un objectif, une stratégie, une trajectoire, un suivi. Il pose plus de questions qu’il ne donne de réponses.

11 L’intérêt composé : vraie logique

Un exercice par jour → autonomie. L’épargne fonctionne de la même façon. 50 €, 100 €, 200 € par mois, sur 15 à 20 ans, créent un effet de boule de neige considérable.

Calculez votre capital net selon votre profil soignant

PEA, AV, CTO, PER — avec frais réels, TMI, situation familiale et intérêts composés. Kinésithérapeutes, ostéopathes, médecins libéraux.

Lancer le simulateur → Simulateur IJ Prévoyance12 Diversifier, c’est multiplier les bilans

En rééducation, on n’évalue jamais une seule variable. En patrimoine, c’est identique. Multiplier les moteurs permet de lisser les contraintes : quand un cale, les autres tiennent.

13 La fiscalité : la limitation fonctionnelle finale

La fiscalité n’entrave pas le rendement. Mais elle apparaît au moment de sortir. Une même SCPI peut être excellente… ou catastrophique… selon l’enveloppe.

| Enveloppe | Fiscalité sortie | Avantage clé | Profil soignant |

|---|---|---|---|

| PEA | PS 18,6 % seulement (>5 ans) | IR exonéré | Libéral accumulation |

| AV > 8 ans | 24,7 % + abattement | Transmission 152 500 €/bénéf. | Transmission, souplesse |

| PER | TMI sortie + PS | Déduction BNC entrée | TMI ≥ 30 % + baisse retraite |

| CTO | Flat tax 31,4 % | Souplesse totale | Complément PEA/AV |

14 L’assurance-vie : un cadre, pas un traitement

En psychothérapie, le cadre est essentiel. Mais ce ne sont pas les murs qui soignent : ce sont les outils à l’intérieur. L’assurance-vie fonctionne exactement pareil. Le contrat est le cadre. ETF, fonds euros nouvelle génération, supports immobiliers sont les outils.

✓ Conclusion — la culture financière comme autonomie

Dans le soin, nous cherchons l’autonomie des patients. En finance personnelle, la démarche est la même. Comprendre avant d’agir. Réduire les frottements inutiles. Penser long terme plutôt que promesses.

Calculez votre capital net

selon votre enveloppe et votre profil

PEA, AV, CTO, PER — avec frais réels, TMI, situation familiale, QF et intérêts composés. Outil pédagogique pour soignants libéraux et hospitaliers.

Lancer le simulateur → Simulateur IJ PrévoyanceFAQ Questions fréquentes

Qu’est-ce que la biomécanique du patrimoine pour un soignant libéral ?

PEA, AV, CTO ou PER : quelle enveloppe pour un soignant libéral français ?

Comment fonctionne l’intérêt composé pour un soignant ?

Quel niveau de frais est acceptable pour un placement en 2026 ?

Le PER est-il intéressant pour un kinésithérapeute libéral en France ?

Qu’est-ce que l’échelle SRRI et comment l’utiliser ?

Quels outils MonRFS pour simuler ses placements ?

- Simulateur intérêts composés + enveloppes fiscales 2026 — PEA, AV, CTO, PER avec profil soignant, frais réels et situation familiale.

- Simulateur IJ Prévoyance — indemnités journalières en arrêt de travail.

- Simulateur alternant kiné — coût réel d’un alternant, barème 2026.

📋 Références et ressources officielles

Plan d’épargne retraite (PER) individuel — economie.gouv.fr

PER — droits et fonctionnement — Service-Public.fr

Autorité des marchés financiers (AMF) — Guides épargnants

Nota bene — Sans logique de vente, certaines initiatives illustrent une évolution intéressante : Linxea Spirit 2, Finary, Iroko. Le but n’est pas de recommander. Le but est de savoir que cela existe, pour choisir en conscience.

Trouve ta formation avec la Boussole MonRFS

Gérer ses finances de soignant libéral, c'est aussi une compétence : la Boussole MonRFS t'oriente vers les formations en gestion et fiscalité du libéral de santé.

Trouver ma formationVous développez votre activité ?

Un site pro qui vous rend visible et crédible auprès de vos futurs patients : maquette offerte en 48h, sans engagement, avec la Clinique de la Com’.

Voir la Clinique de la Com’ →Article MonRFS — monrfs.com • Outil pédagogique, pas un conseil en investissement • Barème 2026