Indemnités journalières • CPAM • Libéraux santé • Prévoyance

Réforme IJ 2021 (professions libérales de santé) : règles CPAM, montants, carence, caisses concernées et impact sur la prévoyance

LFSS 2021 • carence • durée d’indemnisation • montant des IJ • cotisation • méthode pour comparer et négocier sa prévoyance.

MonRFS

— le réseau qui partage, réfléchit, et rend l’invisible un peu plus clair

Fournier Arnaud (MKDE / DO)

🧠 Résumé en 30 secondes :

Cette réforme des indemnités journalières (IJ) pour les professions libérales de santé, entrée en vigueur au

1er juillet 2021, fixe un socle d’IJ versé via la CPAM (carence, durée, montant selon revenus).

Objectif : comprendre qui est concerné, à partir de quand, combien,

et comment utiliser ces infos pour ajuster / négocier votre prévoyance.

(Repères issus des éléments 2021 : à revalider selon votre situation et votre caisse.)

🎯 À qui s’adresse cet article ?

- Professions libérales de santé : médecins, chirurgiens-dentistes, sages-femmes, kinés, IDEL, orthophonistes, orthoptistes, etc.

- Soignants qui veulent comprendre le socle d’IJ CPAM et comparer correctement leur prévoyance (franchise, carence, exclusions, barèmes).

À retenir :

- Réforme liée à la LFSS 2021.

- Déclenchement du dispositif : carence 3 jours (dans les repères 2021 de ton texte).

- Durée maximale indiquée : 90 jours (carence comprise, selon ton texte).

- Montant : 50 % du revenu déclaré, avec plancher et plafond (ex. 2021).

- Ces IJ ne suffisent pas toujours à couvrir charges + niveau de vie → d’où l’intérêt de la prévoyance.

| Date d’entrée | 1er juillet 2021 |

| Carence | 3 jours (repère 2021 de ton texte) |

| Durée | 90 jours max (repère 2021 de ton texte) |

| Montant | 50% du revenu déclaré + plancher/plafond |

| Cotisation | 0,30% BNC (repères 2021) — URSSAF |

Contexte : pourquoi cet article ?

Je profite de cette information, à la pause déjeuner de « la clinique du coureur », sur la réforme santé touchant à nos

indemnités journalières (IJ) en cas de maladie, accident, décès… et je me dis alors :

« parfait ! je vais pouvoir négocier mon contrat auprès de ma prévoyance ».

J’ai donc prospecté et comparé plusieurs assurances et je vous partage quelques éléments afin qu’ensemble nous obtenions les meilleures garanties pour nos professions.

N’hésitez pas à partager votre expérience et à me faire parvenir vos retours.

Qui est à l’origine de la réforme des indemnités journalières ?

C’est l’Union nationale des professions libérales (UNAPL) qui est à l’origine de la réforme.

Fin décembre 2020, elle propose un amendement à la loi de financement de la Sécurité sociale (LFSS) pour 2021,

qui prévoit le versement d’IJ aux professionnels libéraux en arrêt de travail.

Que prévoit la réforme des IJ ? (carence, durée)

Une fois la réforme entrée en vigueur au 1er juillet 2021, les professionnels libéraux ont droit à des IJ après un

délai de carence de 3 jours et pour une durée maximale de 90 jours (carence comprise),

selon les repères indiqués dans ton texte.

Quelles professions libérales de santé sont concernées ?

Dans ton texte, les caisses citées :

- CARCDSF : chirurgiens-dentistes et sages-femmes

- CARMF : médecins

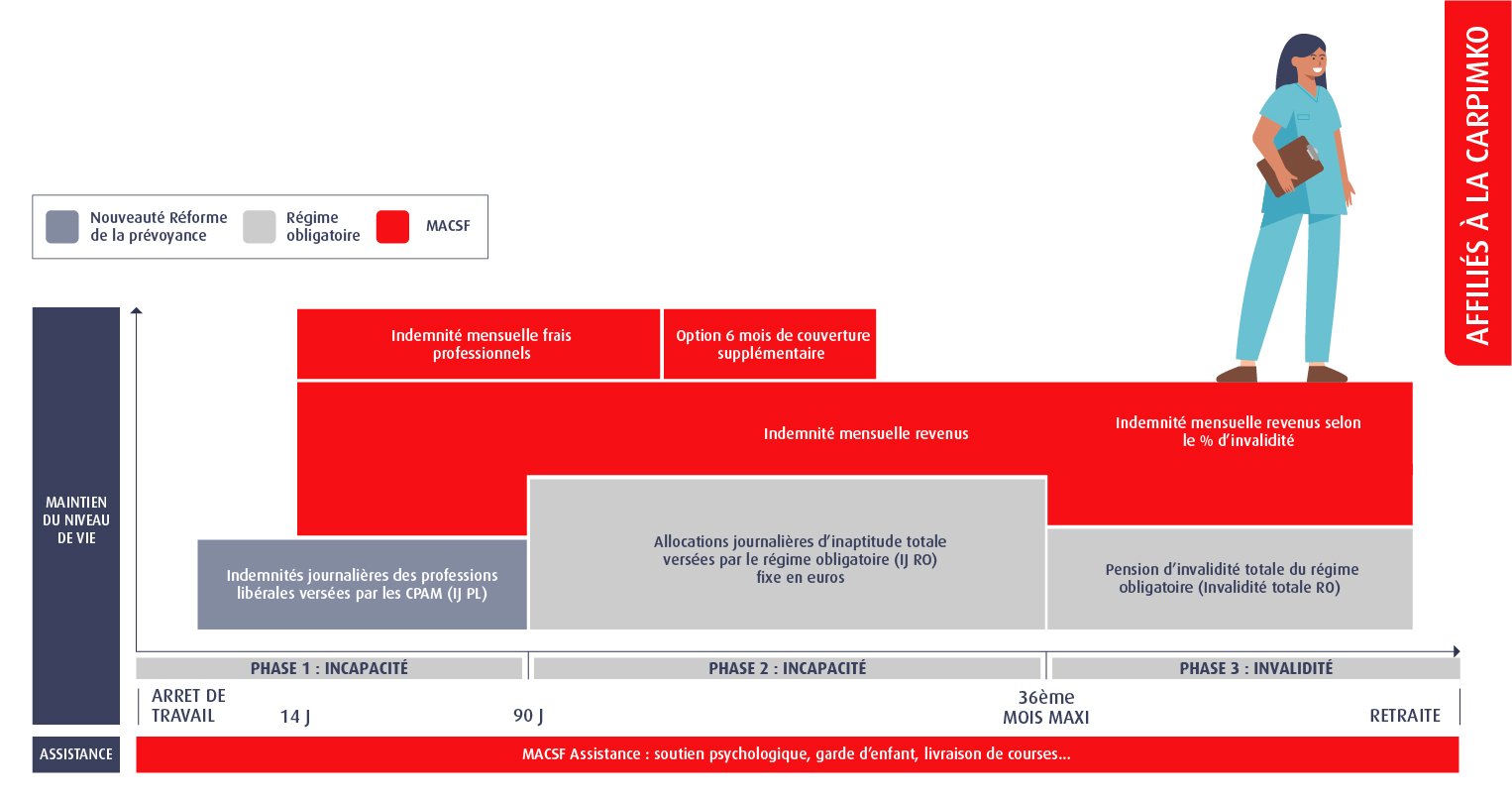

- CARPIMKO : infirmiers, masseurs-kinésithérapeutes, pédicures-podologues, orthophonistes, orthoptistes

- CARPV : vétérinaires

- CAVP : pharmaciens biologistes et pharmaciens d’officine

- CIPAV : certaines professions libérales (attention : toutes ne relèvent pas du “santé”)

⚠ Important (ciblage santé) : ici, focus sur les professions libérales de santé.

Si vous relevez d’un autre régime, vérifiez votre caisse et vos droits exacts.

⚠ Sont exclus du dispositif (selon ton texte) :

les professionnels déjà affiliés au régime obligatoire de la Sécurité sociale des indépendants (SSI)

(déjà IJ après franchise de 3 jours) et les avocats (CNB).

Quel est le montant d’IJ prévu ? (plancher, plafond)

Le montant des IJ représente 50 % du revenu déclaré.

Dans ton texte : IJ minimale 22 €/jour et IJ maximale 169 €/jour pour 2021 (selon PASS et revenu déclaré).

Les IJ sont versées aux professionnels libéraux par les CPAM.

Quel est le taux de cotisation ? (BNC, PASS, URSSAF)

Le taux de cotisation a été fixé à 0,30 % des bénéfices non commerciaux (BNC) annuels,

avec un seuil de 40 % du PASS et dans une limite de 3 PASS.

D’après ton texte : cotisation minimale 50 €/an et maximale 370 €/an pour 2021.

Le recouvrement relève de l’URSSAF.

IJ CPAM et prévoyance : ce que la réforme change vraiment

Pour beaucoup de libéraux de santé, les IJ CPAM constituent un socle mais ne couvrent pas forcément :

les charges fixes du cabinet, une partie des revenus, ni les scénarios longs (arrêts prolongés, invalidité).

🎯 Ce que tu dois retenir côté prévoyance :

- Carence / franchise : si elles sont longues, tu “tires sur la trésorerie”.

- Forfaitaire vs indemnitaire : impacts sur justificatifs et cohérence avec ton modèle économique.

- Exclusions : sports, burn-out, pathologies… parfois là où on est le plus exposé.

- Invalidité : barème pro vs fonctionnel, rente vs capital, durée de service.

Les 8 points clés à retenir pour comprendre et négocier votre prévoyance

1 — Quand renégocier ?

À la date anniversaire de la souscription de votre contrat.

2 — Comprendre le type de risque

La prévoyance couvre : arrêts de travail, accident, hospitalisation, maladie, invalidité, décès.

La cotisation dépend de l’âge, tabagisme, IMC, antécédents, etc., croisés avec des données statistiques.

⚠ Pensez à l’assurance volontaire (CPAM) si vous voulez être couvert sur les accidents de trajet professionnel.

3 — Indemnisation forfaitaire ou indemnitaire

Les contrats proposent : forfaitaire (montant fixe) ou indemnitaire (calqué sur vos revenus/CA selon conditions).

⚠ Vigilances :

• Attention aux plafonds (selon contrats).

• Le montant des IJ influence la cotisation : soyez au plus juste.

• Loi Madelin : déductibilité variable selon la structure du contrat (penso/pro, capital décès…).

• Fiscalité : dépend de la situation et des modalités d’indemnisation.

4 — Franchise (accident / hospitalisation / maladie)

D’après ton texte : au vu des statistiques AT/MP, le combo 0J accident / 3J hospitalisation / 30J maladie

serait un bon rapport garanties/prix.

5 — Barème pro, fonctionnel, croisé ?

Partie complexe : vérifier le barème le plus adapté à votre métier (pro vs fonctionnel).

Point clé : taux d’invalidité évalué par un expert médical indépendant (selon conditions).

Vérifier aussi le versement : rente ou capital.

⚠ Durée de couverture : souvent après 75 ans, la rente s’arrête (à vérifier au contrat).

6 — Délais de carence

Selon l’état de santé (grossesse, suspicion de cancer…), l’assurance peut appliquer une carence (1 à 12 mois dans ton texte) :

période sans indemnisation.

7 — Exclusions

Exclusions possibles selon sports (plongée, kitesurf, wingfoil, wingsuit, alpinisme, parapente…),

pratique (amateur/compétition/records), ou pathologies (fatigue chronique/covid long, burn-out, pathologies discales…).

⚠ Exclusions fréquentes : guerres, attentats, violences avec armes.

8 — “Différences commerciales”

- Bonus fidélité / rachat de franchise (vers 0J/0J/0J)

- T66% : abaissement du seuil de déclenchement d’invalidité

- Capital décès / invalidité

- Franchise en cas de rechute

- Services : protection juridique, rapatriement…

- Prime de naissance

- Maintien de revenu si enfants malades

Checklist : 10 clauses à vérifier avant de signer / renégocier

- Définition de l’arrêt (conditions de justificatifs)

- Carence (délai avant prise en charge)

- Franchise (accident / hospit / maladie)

- Forfaitaire vs indemnitaire (preuves demandées, plafonds)

- Exclusions (sports, burn-out, pathologies, rechutes)

- Invalidité : barème pro vs fonctionnel

- Rente vs capital (modalités et durée)

- Plafonds (IJ, rente, cumul avec régime obligatoire)

- Rechute (nouvelle franchise ? conditions ?)

- Âge limite (fin des rentes, maintien des garanties)

FAQ — IJ 2021 & prévoyance (libéraux santé)

Les kinés / IDEL / orthophonistes / médecins / dentistes sont-ils concernés ?

Une partie des professions de santé est concernée selon la caisse (ex. CARPIMKO, CARMF, CARCDSF…).

Le bon réflexe : vérifier votre caisse de rattachement et les conditions exactes applicables.

Est-ce que les IJ suffisent à maintenir mon niveau de vie ?

Souvent non : tout dépend du revenu déclaré, des charges fixes du cabinet et de la durée d’arrêt.

La prévoyance sert précisément à compléter et à sécuriser sur le long terme (arrêt prolongé, invalidité).

Quelle différence entre carence et franchise ?

La carence est un délai d’attente avant ouverture des droits (souvent au démarrage du contrat).

La franchise est le nombre de jours non indemnisés à chaque arrêt (accident / maladie / hospitalisation).

Quelles clauses comparer en priorité ?

Franchises, carences, exclusions, barèmes (pro vs fonctionnel), définition de l’invalidité, plafonds, durée de service des rentes,

modalités de rechute, et conditions de déclaration/justificatifs.

Forfaitaire ou indemnitaire : lequel choisir ?

Le forfaitaire est plus simple (montant fixe). L’indemnitaire est souvent plus aligné sur la réalité économique,

mais peut demander plus de justificatifs. Le bon choix dépend de tes charges et de ton niveau de revenu.

Que se passe-t-il si mon arrêt dépasse la durée couverte par les IJ ?

Au-delà du socle IJ, l’enjeu bascule souvent vers la prévoyance (arrêt long, invalidité, rente/capital).

D’où l’importance de vérifier très tôt la partie invalidité/incapacité.

📎 PDF de l’article

Sources officielles

Ces références proviennent des textes législatifs, circulaires et communications institutionnelles de 2021. Elles restent accessibles et fiables pour sourcer l’article.

- Décret n° 2021-755 du 12 juin 2021 (modalités d’attribution des IJ, taux de cotisation 0,30 %, application au 1er juillet 2021)

→ Consulter sur Légifrance

- Circulaire CIR-16/2021 du 6 juillet 2021 (Assurance Maladie – modalités pratiques d’attribution et de paiement des IJ par la CPAM)

→ Télécharger le PDF sur circulaires.ameli.fr

- LFSS 2021 – Article 75 (création du dispositif des IJ pour les libéraux affiliés CNAVPL)

→ Texte complet de la loi n° 2020-1576 du 14 décembre 2020 sur Légifrance

(Rechercher « article 75 » ou « professions libérales » dans le document)

- Communiqué CNAVPL du 22 juin 2021 « Arrêts maladie : les professionnels libéraux indemnisés » (annonce de la réforme, 87 jours indemnisés, limite 360 IJ/3 ans)

→ Lire le communiqué sur cnavpl.fr

- UNAPL – Communiqué avril 2021 (détails sur le calcul, cotisation 0,30 %, coût estimé 130 M€/an)

→ Consulter sur unapl.fr

Note : Les montants (min./max. IJ, PASS, etc.) ont été revalorisés depuis 2021 (ex. max. IJ ~197,51 € brut en 2026). Consultez ameli.fr pour les valeurs actuelles.