Par MonRFS – le réseau qui partage, réfléchit, et rend l’invisible un peu plus clair

🧠Résumé en 30 secondes :Dans nos métiers, on raisonne en charge, adaptation, frottements, temps long.

Et si la finance obéissait, elle aussi, aux mêmes lois que le vivant ?

Objectif : poser des repères simples, éviter les pièges, reprendre du contrôle — sans transformer des soignants en traders.

À retenir

- Virtuel ≠ volatil : comprendre ce que vous détenez réellement.

- Risque = charge : progressivité, dosage, tolérance.

- Frais + fiscalité : ce sont les frottements majeurs (souvent invisibles).

- Temps + régularité : l’intérêt composé fait le travail.

Et pourtant, dès que l’on parle d’argent, beaucoup d’entre nous ont l’impression de changer de monde. Un monde abstrait. Des chiffres, des courbes, des produits. Un langage qui ne semble pas fait pour nous.

Et si c’était une erreur de lecture ?

La finance n’est pas un monde à part. Elle obéit très souvent aux mêmes lois que le vivant.

Charge. Adaptation. Frottements. Régularité. Trajectoire. Incertitude.

Il n’existe pas un bon placement. Il existe une biomécanique du patrimoine : une manière d’évaluer, de doser, de progresser sans se blesser.

Cet article n’a pas vocation à transformer des soignants en experts financiers. Il vise simplement à poser des repères de culture financière, avec un langage familier à nos métiers, pour mieux comprendre, éviter certains pièges… et reprendre un peu de contrôle.

🟨 RÈGLE 1 — Virtuel ≠ volatil : savoir ce que l’on détient vraiment

Voir la règle

Avant de parler de rendement ou de risque, il faut d’abord comprendre ce que l’on possède réellement.

Un produit peut être immatériel sans être virtuel. Un prix peut varier sans que l’actif disparaisse.

Les produits bancaires (logique de trésorerie)

Livret A / LDDS (~1,5 % en 2026) / LEP (~2,5 %) → placements de sécurité → 0 % impôt, 0 % prélèvements sociaux (dans le cadre réglementé).

RÈGLE 0 intégrée : Avant tout placement, constituer 3 à 6 mois de charges fixes sur ces livrets réglementés.

C’est votre coussin d’amortissement face aux imprévus : panne de véhicule, baisse d’activité temporaire, dépense de santé non remboursée.

Outil pratique : Des applications comme Finary permettent d’agréger vos comptes et d’analyser dépenses/flux.

⚠️ Attention au PEL : Il ressemble à un livret, mais n’a pas la fiscalité réglementée. Les intérêts sont soumis aux prélèvements sociaux, et parfois à l’impôt selon le régime.

Les actifs réels souvent perçus comme “volatils”

Actions → parts d’entreprises réelles (activité, salariés, clients).

ETF → paniers d’actions, exposition directe à l’économie réelle. Voir la performance historique du MSCI World sur 30 ans.

SCPI → parts d’immeubles (bureaux, santé, commerces), actif réel, mais résultat très dépendant de la fiscalité.

On n’investit jamais dans un chiffre sur un écran. On investit dans des actifs réels, avec des règles de rendement, de durée et de fiscalité.

Note taux (à la date de publication) : vérifier les taux en vigueur au moment où vous lisez cet article. Ex. arrêté fixant le Livret A/LDDS à 1,7% à partir du 1er août 2025

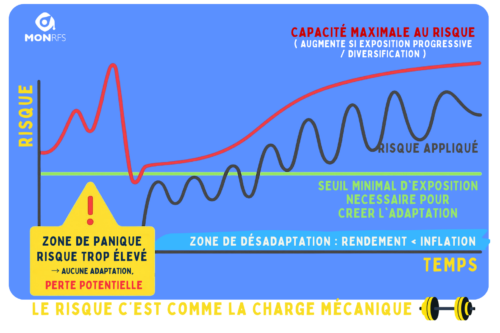

🟨 RÈGLE 2 — Le risque, c’est comme la charge mécanique

Voir la règle

On l’a tous observé en pratique :

Un patient qui augmente trop vite → se blesse.

Un patient qui progresse juste → s’adapte.

La charge se construit, elle ne se subit pas. En finance, la logique est identique :

Investir tout un capital, sur un seul support, sur une seule année, revient à faire porter une charge maximale à un système non préparé.

Le risque n’est pas un saut dans le vide. C’est une montée progressive et consciente.

Comment progresser concrètement ?

Le DCA (investissement programmé)

Plutôt que d’investir 10 000 € d’un coup, investissez 200-500 € par mois pendant 20-40 mois.

- ✅ Lisse les points d’entrée

- ✅ Réduit l’impact émotionnel

- ✅ S’adapte au rythme des revenus des libéraux

💡 Exemple concret : Un IDE libéral qui verse 300 €/mois sur un ETF World depuis 10 ans a mécaniquement traversé plusieurs krachs sans jamais avoir à “timer” le marché.

Commencer petit, augmenter progressivement

Année 1 : 100 €/mois (familiarisation)

Année 2-3 : 200 €/mois (si confortable)

Année 4+ : 300-500 €/mois (montée en charge)

Comme en rééducation : on ne charge jamais au maximum dès J1.

Respecter votre tolérance au risque

Si voir votre portefeuille baisser de 15 % vous empêche de dormir → vous êtes surexposé.

Si vous consultez vos placements 3 fois par jour → vous êtes surexposé.

Le bon niveau de risque est celui qui vous permet de ne pas y penser pendant 6 mois.

🎯 Auto-check

- Je peux voir -10% sans paniquer.

- Je sais pourquoi j’investis (objectif + horizon).

- Je suis capable de tenir mon plan 12 mois.

🟨 RÈGLE 3 — Comprendre le risque avant de choisir un produit

Voir la règle

Il y a une étape incontournable : savoir évaluer le niveau de risque d’un produit. En santé, on ne prescrit jamais un exercice ou une exposition sans avoir une idée du risque associé. On utilise des repères simples :

- échelle de la douleur,

- échelle du risque de chute,

- niveau de vigilance clinique.

En finance, c’est exactement la même logique. Tous les produits ne se valent pas en termes de risque, même s’ils sont souvent présentés sur un pied d’égalité.

🟨 RÈGLE 4 — Le contexte change tout

Voir la règle

En ergothérapie, un même geste peut être impossible dans un environnement mal pensé… et parfaitement réalisable dans un contexte adapté. En finance, c’est strictement pareil.

Un placement peut être :

- Pertinent à 30 ans

- Dangereux à 50

- Inutile à 65

Le “bon produit” n’existe jamais seul. Il existe dans une vie avec :

- Un âge

- Une situation familiale

- Une stabilité professionnelle

- Un horizon de temps

- Une charge mentale

- Un niveau de revenus

- Une fiscalité

Le contexte précède toujours le conseil.

💡 Exemple : Un ETF 60% actions est parfait pour un kinésithérapeute de 32 ans, célibataire, avec 25 ans d’horizon. Il est inadapté pour un confrère de 58 ans qui prévoit de ralentir dans 5 ans.

🟨 RÈGLE 5 — Les performances passées ne préjugent jamais de la suite

Voir la règle

Un patient allait bien hier… cela ne garantit rien pour demain.

Le vivant n’a pas de mémoire stable. Le marché non plus. Une année à +12 % n’annonce rien et une année à –8 % n’annonce rien.

Ce qui compte n’est pas le hoquet court, mais la respiration longue.

Performance du MSCI World 1970-2024 : malgré 7 krachs majeurs, rendement annualisé moyen ~7-8%.

Performance de l’or sur 50 ans : actif de diversification, décorrélé des actions, mais volatilité importante et pas de rendement régulier.

C’est pour cela que la diversification, le lissage et le temps long sont des piliers… et non des options.

🟨 RÈGLE 6 — Crypto, startups, private equity : la zone rouge HVBA

Voir la règle

En ostéopathie, un HVBA n’est pas dangereux en soi. Il est puissant, mais exigeant.

Il demande :

- une indication claire,

- une maîtrise technique,

- une grande prudence.

Crypto, private equity, startups fonctionnent sur la même logique. Ce ne sont pas des placements. Ce sont des expositions à haut risque.

Règle de prudence personnelle : Le risque élevé, c’est le piment. Jamais le plat.

👉 Pas plus de 5 % du patrimoine sur ces actifs (prudence conservatrice).

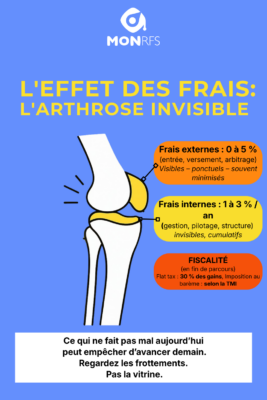

🟨 RÈGLE 7 — Les frais : l’arthrose invisible

Voir la règle

L’arthrose progresse sans bruit. Les frais aussi.

Exemple réaliste sur fonds actif / gestion pilotée premium

Un support affiché à 5,5 % brut peut en réalité délivrer :

- 1 % de frais de gestion

- 1 % de frais internes du fonds

- 1 % de pilotage automatisé

- 0,5 % de frais d’enveloppe

👉 Résultat : 2% net réel.

Exemple sur allocation moderne en gestion libre

Un ETF World en assurance-vie de qualité :

- 0,6 % frais de gestion contrat

- 0,2 % frais de l’ETF

- 0 % frais de pilotage (gestion libre)

👉 Résultat : ~0,8% de frais → plus acceptable.

Toujours regarder les frottements réels, jamais la vitrine.

💡 Outil : Sur Finary, ou sur Linxea vous pouvez comparer les frais réels de différents contrats.

🟨 RÈGLE 8 — La liquidité : c’est l’accessibilité fonctionnelle

Voir la règle

En ergothérapie, un outil inutilisable n’est pas un bon outil.

Certains placements sont séduisants sur le papier, mais deviennent problématiques le jour où l’on a besoin de sortir :

- SCPI françaises en direct (délais de revente parfois 6-12 mois)

- Produits structurés

- Fonds à formule

- Autocalls

- Certains PER verrouillés

Question prioritaire : Quand et comment puis-je récupérer mon argent ?

💡Le Bon réflexe : Prévoir toujours une partie de son patrimoine en “liquidité immédiate”.

🟨 RÈGLE 9 — La gestion pilotée : rassurante… mais souvent coûteuse

Voir la règle

Comme un protocole trop rigide : rassurant, structurant, mais pas toujours optimal.

Beaucoup de gestions pilotées sous-performent des stratégies simples avec frais faibles.

Exemple concret d’allocation simple et efficace

Pour un profil équilibré, horizon 15-20 ans :

- 50 % ETF MSCI World

- 40 % Fonds euros nouvelle génération

- 10 % SCPI internationales

Rééquilibrage annuel : Une fois par an, vous vendez un peu de ce qui a monté pour racheter ce qui a baissé.

💡 Frais totaux : ~0,8-1% vs 2-2,5% en gestion pilotée classique.

📚 Ressource : Portefeuille permanent de Harry Browne.

En clinique comme en finance : complexité ≠ efficacité.

🟨 RÈGLE 10 — Le conseiller, c’est ton superviseur clinique

Voir la règle

Un bon gestionnaire de patrimoine ne “vend” pas un produit. Il construit : objectif, stratégie, trajectoire, suivi, ajustements.

On ne choisit pas un taux. On choisit un raisonnement adapté à une personne.

Reconnaître un bon conseiller

- Il pose plus de questions qu’il ne donne de réponses (au début)

- Il parle fiscalité avant performance

- Il n’a jamais “LE” produit miracle

- Il réévalue régulièrement avec vous

🟨 RÈGLE 11 — L’intérêt composé : fausse citation, vraie logique

Voir la règle

La citation attribuée à Einstein est probablement apocryphe. Mais l’idée est centrale

Un exercice par jour → autonomie. Un patient chronique avance par micro-briques. L’épargne fonctionne exactement de la même façon.

Illustration concrète

50 €/mois pendant 20 ans à 6% annuel moyen :

→ Versements totaux : 12 000 €

→ Capital final : ~23 000 €

→ Gain lié aux intérêts composés : 11 000 €

200 €/mois pendant 20 ans à 6% annuel moyen :

→ Versements totaux : 48 000 €

→ Capital final : ~92 000 €

→ Gain lié aux intérêts composés : 44 000 €

💡 Calculateur : Calculateur d’intérêts composés

Le vrai moteur n’est pas la chance. C’est le temps + la régularité.

🟨 RÈGLE 12 — Diversifier, c’est multiplier les bilans

Voir la règle

En rééducation, on n’évalue jamais une seule variable. En patrimoine, c’est identique.

Multiplier les moteurs

- Actions (ETF Monde) → croissance long terme

- Immobilier (SCPI internationales) → revenus réguliers, décorrélation

- Stabilité (fonds euros / obligations) → coussin de sécurité

- Or (optionnel, ~5%) → protection contre inflation extrême

Une seule source = fragilité. Plusieurs moteurs = résilience.

🟨 RÈGLE 13 — La fiscalité : la limitation fonctionnelle finale

Voir la règle

La fiscalité ne fait pas mal au début. Elle n’entrave pas le rendement.

Mais elle apparaît au moment de sortir. Tout allait bien… jusqu’au geste final.

Revenus + TMI + prélèvements sociaux = frottement maximal en fin de parcours.

Exemple concret : SCPI selon l’enveloppe

SCPI en direct : revenus imposés à votre TMI + prélèvements sociaux → taxation potentiellement élevée selon votre tranche.

SCPI en assurance-vie après 8 ans : logique d’abattement + fiscalité spécifique selon le régime du contrat et les montants.

Une même SCPI peut être excellente… ou catastrophique… selon l’enveloppe.

🟨 RÈGLE 14 — L’assurance-vie : un cadre, pas un traitement

Voir la règle

En psychothérapie, le cadre est essentiel. Mais ce ne sont pas les murs qui soignent : ce sont les outils à l’intérieur.

L’assurance-vie fonctionne exactement pareil.

Le contrat est le cadre. ETF, fonds euros nouvelle génération, supports immobiliers sont les outil

Une assurance-vie peut être :

✅ Un couteau suisse remarquable (contrats modernes) : large choix d’ETF, frais contenus, fonds euros compétitif.

❌ Un aspirateur à frais (contrats bancaires traditionnels) : fonds maison coûteux, frais élevés, rendement net faible.

Ce n’est jamais le contrat qui fait la performance. C’est ce qu’il contient.

Comparateur : Guide des contrats d’assurance-vie (Le Revenu)

Conclusion — La culture financière comme autonomie

Dans le soin, nous cherchons l’autonomie des patients. En finance personnelle, la démarche est la même.

Comprendre avant d’agir.

Réduire les frottements inutiles.

Penser long terme plutôt que promesses.

La curiosité est un outil thérapeutique. C’est aussi un outil financier.

Parce qu’au fond… qui n’est curieux ?

✅ Mini plan d’action

- Réserve : je calcule 3–6 mois de charges fixes (Livret A/LDDS/LEP).

- Objectif : je note “pourquoi j’épargne” (horizon + usage).

- Frottements : je liste les frais (contrat + fonds + options) et je les additionne.

- Risque : je choisis une échelle (N1→N6) compatible avec mon sommeil.

- Régularité : je mets en place un versement mensuel (même petit).

- Rendez-vous annuel : je planifie un “bilan patrimoine” 1 fois/an (rééquilibrage + mise à jour du contexte).

FAQ — Les questions qui reviennent chez les soignants

1) Je débute : je commence par quoi ?

Par la réserve de sécurité (3–6 mois de charges), puis un petit versement mensuel régulier sur une stratégie simple ou je prends une prévoyance

2) DCA : est-ce que ça “garantit” de gagner ?

Non. Ça réduit le risque de timing et aide à tenir un plan. Le moteur reste le temps long + diversification.

3) Pourquoi tout le monde insiste sur les frais ?

Parce que les frais sont un frottement certain (ils s’appliquent même quand le marché baisse) et s’accumulent sur 10–20 ans.

4) SCPI : bon ou mauvais ?

Ni l’un ni l’autre “en soi” : tout dépend du contexte, de la liquidité attendue, et surtout de la fiscalité / enveloppe.

5) Crypto : j’en prends ou pas ?

Si vous en prenez : petite dose, que vous pouvez perdre, et jamais au détriment de la réserve et des objectifs de base.

6) À quelle fréquence je dois regarder mon portefeuille ?

Si votre stratégie est long terme : peu souvent. Un point mensuel (ou trimestriel) + un bilan annuel suffit dans la majorité des cas.

7) Assurance-vie : indispensable ?

Utile comme cadre (selon vos objectifs), mais la performance dépend de ce qu’il y a dedans et des frais.

8) Est-ce que vous donnez des conseils personnalisés ?

Non : MonRFS propose une culture et des repères. Pour du sur-mesure : conseiller + fiscaliste selon votre situation.

Des outils pour aller plus loin

Sans logique de vente, certaines initiatives illustrent une évolution intéressante : des outils plus lisibles, plus transparents, avec moins d’intermédiaires.

Le but n’est pas de recommander. Le but est de savoir que cela existe, pour choisir en conscience.

Article rédigé par MonRFS — Pour feedback, questions ou échanges avec notre gestionnaire Eric Albeza.

Voir aussi dans Monrfs : Notre protection sociale s’améliore mais 70% des confrères ne savent pas pourquoi ?